티스토리 뷰

신용점수 600점 700점

800점 900점 1000점

신용카드 발급가능점수

신용점수는 현재에 돈을 빌려서 미래에 갚을 수 있는 능력에 따라 매겨지는 점수입니다. 과거에 돈을 빌려서 연체했는지 혹은 부채 수준이 얼마인지에 따라 달라지는데요. 신용점수 600점 700점 800점 900점 1000점 등의 평가 기준과 신용카드 발급가능점수 등 신용점수 활용 범위에 대해서 자세히 알아보겠습니다.

1. 신용점수 600점 700점 800점 900점 1000점 평가 요소

재산과 연봉이 높더라도 신용점수는 낮을 수 있는데요. 소득이나 재산, 직장 등의 정보는 신용점수 평가에 활용되지 않기 때문입니다.

개인의 신용점수 평가, 신용평점의 결정은 개인신용평가회사(CB, Credit Bureau)에서 합니다. 대표적으로 나이스 지키미와 올크레딧(KCB)의 두 회사의 신용점수 기준을 주로 사용합니다.

개인신용평가회사에서 신용점수를 600점 700점 800점 900점 1000점으로 결정하는 것은 무엇일까요?

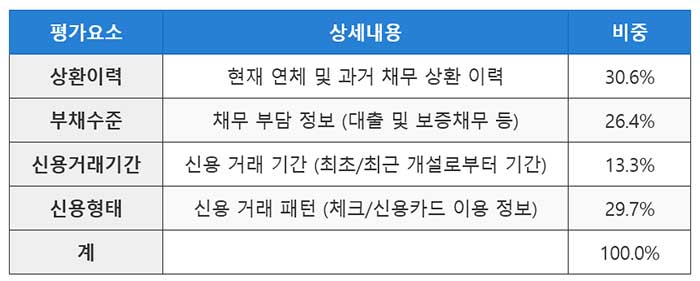

신용점수 평가 요소는 크게 4가지가 있습니다.

1. 상환 이력 2. 부채 규모 3. 신용거래기간 4. 신용 거래 패턴

위의 4가지인데요

⭐ 나이스 지키미 신용점수 평가요소 및 비중

즉 돈을 얼마만큼 빌려서 어느 정도 기간의 연체를 하고 있는지, 자주 연체를 하고 있는지, 어떻게 신용카드를 쓰는지 등을 신용점수 평가 기준으로 보게 됩니다. 신용점수 평가 요소에 대해서 하나씩 살펴보겠습니다.

✅ 신용점수 평가 요소 1. 상환 이력

현재에 돈을 빌려서 연체하거나 과거에 채무를 상환한 이력에 대해서 신용점수를 평가하게 됩니다. 단기연체의 기준은 5 영업일 10만 원 이상이며, 장기연체는 90일 이상 연체를 기준으로 합니다.

⭐ 일시적 소액 연체는 신용평가에 활용되지 않습니다

✅ 신용점수 평가 요소 2. 부채 규모 및 수준

대출이나 보증을 얼마나 하고 있는지에 따라 신용점수가 600점 700점 800점 900점 1000점으로 달라집니다.

대출이나 보증은 신용 위험이 있는 것으로 판단되어 신용점수가 하락할 수 있습니다. 반대로 돈을 갚는다면 신용점수가 올라갑니다.

✅ 신용점수 평가 요소 3. 신용거래 기간

신용거래 기간은 시간이 길수록 신용점수에 긍정적인 요인이 됩니다. 대출을 하거나 신용카드를 발급받는 것과 같은 신용거래 이력은 기간이 지날수록 신용점수를 올릴 수 있는 긍정적 요소입니다.

대출, 보증, 신용카드 등의 실적이 전혀 없다면 신용을 평가할 수 있는 정보가 부족하기 때문에 좋은 신용점수를 받기 어렵습니다.

신용점수를 올리기 위해서는 연체 없이 꾸준하게 신용카드를 사용하거나 1 금융권과의 거래 실적이 있어야 합니다.

⭐ 2 금융권 저축은행이나 대부업체 등의 고금리 대출은 상환 이후에도 신용점수에 안 좋은 영향을 미치기 때문에, 금리가 높은 대출부터 갚는 것이 신용점수 관리에 도움이 됩니다.

고금리 대출을 갚은 이후 연체 없이 신용 거래를 하면 신용점수가 오를 수 있지만, 대출 이전의 신용점수를 회복하는 데에는 시간이 걸립니다.

✅ 신용점수 평가 요소 4. 신용 거래 형태

연체 없이 사용하는 신용카드 사용은 신용점수를 600점에서 700점 800점 900점 1000점으로 올릴 수 있는 긍정적인 요인이 됩니다. 참고로 신용카드 발급 건수와 신용점수는 무관합니다.

습관적으로 과다하게 카드 할부를 이용하는 것은 갚아야 할 채무 수준을 일정기간 높게 유지하는 것으로 일시불보다 신용점수에 부정적으로 평가될 수 있습니다. 그리고 카드론, 현금서비스를 과다 사용하면 신용점수가 하락합니다.

⭐ 체크카드 이용실적 역시 신용점수에 반영됩니다. 하지만 최근 6개월 내 현금서비스 이용 이력이 있다면 체크카드 사용내역이 신용점수에 반영되지 않습니다.

✅ 소득 증빙 및 비금융거래 성실납부실적

소득금액 증명 제출을 하거나 통신요금, 아파트 관리비, 국민연금, 건강보험을 성실하게 납부한 내역을 제출하면 신용점수에 가산점을 받을 수 있습니다. 반대로 국세, 지방세, 관세, 각종 과태료 등을 연체할 경우 상환하더라도 3년간 신용점수 하락에 영향이 있습니다.

2. 연체 정보의 신용점수 1000점 900점 800점 700점 600점으로 하락 영향

연체 정보는 100만 원 이상 3개월 이상 연체되었을 때 신용점수에 영향을 미치는데 돈을 갚은 다음에도 5년 동안은 기록에 남습니다.

즉 장기연체(3개월 이상)의 경우 상환 후 최장 5년 동안 신용점수에 영향이 있습니다.

일부 장기연체정보, 세금 체납 정보, CB 연체정보 등은 활용기간이 3년입니다. 시간이 지날수록 부정적 평가 요인이 줄어 신용점수는 높아집니다. 하지만 이때 추가 연체가 생기지 않도록 주의하셔야 합니다.

개인이 보유하고 있는 연체의 기간이 길수록, 금액이 클수록, 횟수가 많을수록 신용점수가 1000점 900점 800점 700점 600점으로 하락합니다.

🔷 참고

연체정보에서 10만 원 미만 또는 연체기간 5 영업일 미만의 정보는 개인신용평가에 반영되지 않습니다.

파산으로 인한 면책이나 개인회생 정보는 등록 후 5년간 신용점수에 영향이 있으며, 기록이 삭제되면 활용되지 않습니다.

신용회복위원회 조정정보 역시 2년간 신용점수에 활용하며, 기록 삭제 즉시 영향을 미치지 않습니다.

3. 신용점수 600점 700점 800점 900점 1000점 활용 범위

1 금융권 은행에서 대출을 받을 때, 신용 점수(등급)가 높을수록 더 높은 한도와 낮은 이자로 계약할 수 있습니다.

7등급 이하 (KCB 530점∼629점, NICE 600점∼664점) 개인은 사실상 1금융권 대출이 어렵습니다.

따라서 신용점수가 700점 600점 정도로 낮다면 국가에서 지원하는 서민금융상품을 이용하는 것이 유리합니다.

⭐ 서민금융상품 이용 가능 신용점수는 나이스 NICE 지키미 744점 이하, 올크레딧(KCB) 700점 이하입니다.

⭐ 신용카드 발급가능점수는 나이스 NICE 지키미 680점 이상, 올크레딧(KCB) 576점 이상입니다.

⭐ 나이스 지키미와 올크레딧 신용점수 무료조회는 다음글을 참고하세요.

신용등급 무료조회 신용정보 조회 점수 보는 간단 2가지

신용등급 무료조회 신용정보 조회 점수 보는 간단 2가지

나이스 신용등급 무료조회 올크레딧 신용점수 조회 전국민 무료신용등급조회 신용점수는 개인이 금융기관에서 돈을 빌릴 때 금리를 결정하는 기준이 됩니다. 신용등급은 2021년부터 신용점수로

blette.tistory.com

⭐ 신용등급 올리는 방법, 신용점수 높이는 방법은 다음 글을 참고하세요.

신용등급 올리는 방법 신용점수 높이는 방법 8가지

신용등급 올리는 방법 신용점수 높이는 방법 신용점수, 신용등급이 높으면 대출을 받을 가능성도 높아지고, 낮은 이자로 돈을 빌릴 수 있습니다. 은행이 나의 신용도를 보고 이자율을 책정하기

blette.tistory.com

지금까지 신용점수 600점 700점 800점 900점 1000점 등의 평가 기준과 신용카드 발급가능점수 등 신용점수 활용범위에 대해서 알아보았습니다. 도움이 되었으면 합니다.

# 신용카드 발급가능점수 신용점수 600점 초과 kcb 신용점수 신용점수 500점 # 신용점수 900점 상위 신용평점 올크레딧 신용점수 신용점수 확인 신용점수 무료조회 800점 700점